Herkese selam. Yeni blogumun ilk yazısının borsacıların çok sevdiği “temettü yatırımı” üzerine olmasına karar verdim. Bunun sebebi aslında geçenlerde attığım bir tweet:

Yatırıma yeni başlarken yapılan hatalardan konu açıldı ve ben de temettü yatırımcısı olmanın yeni başlarken yapmış olduğum bir hata olduğunu söyledim. Elbette Twitter kitlesi verdikleri yanıtlarla şaşırtmadı ancak bu uzun yazıda kendimi daha güzel anlatabileceğimi düşünüyorum. O halde başlayalım…

Öncelikle temettü yatırımı yapmanın kesinlikle yanlış bir şey olmadığını söyleyeyim. Hatta keşke ülkemizdeki her insanın bu yatırım tarzını benimseyecek seviyede finansal okuryazarlığı olabilse. Ancak nasıl oyunların başlangıç-orta-gelişmiş seviyeleri oluyorsa borsa yatırımındaki temettü yatırımcılığı da işin biraz “başlangıç” seviyesi oluyor. Temettü yatırımında mantık çok basit. Geleceğine ve yönetimine güvendiğin, düzenli olarak temettü ödeyen şirketlere ortak ol ve şirketlerden gelen kâr payları(temettü) ile kendine nakit akışı yarat. Gerekirse gelen temettüleri tekrar yatırıma yönlendirerek getiriyi bileşiklendir ve uzun vadede hatrı sayılı bir nakit akışı elde et. Tabi bu yatırımın kendine özgü birçok avantaj ve dezavantajları var. Önce onları inceleyelim:

Avantajlar

- Zaman: Temettü yatırımcıları şirketlerine uzun vadeli olarak bağlıdırlar. İyi günde, kötü günde beraberiz derler. Elde ettiği kazancı hissedarlara temettü olarak dağıtmayan şirketleri portföylerine dahil etmezler. Bu da daha pasif bir portföy yönetimi anlamına gelir. Şirkette büyük bir yapısal sorun meydana gelmediği sürece(şirket yönetiminin el değiştirmesi, yeni gelen CEO’nun bozuk sicili, şirketin bulunduğu sektörle ilgili artık bir gelecek görülmemesi, ortaya çıkan yeni rakiplerin şirkete ciddi bir tehdit oluşturması vs.) hisse değişiklikleri yapılmaz. Haliyle portföylerine 1 ay bakmasalar dahi hiçbir sorun meydana gelmez. Bu sayede yatırımlarına daha az, günlük yaşamlarındaki diğer aktivitelere daha fazla zaman ayırabilmelerini sağlar.

- Bilgi Birikimi: Temettü yatırımı üst düzey bir borsa tecrübesi ve bilgi birikimi gerektirmez. Basit bir mantıkla ülkenin en büyük otomotiv firmaları olan Tofaş, Ford; en büyük beyaz eşyacıları olan Arçelik ve Vestel; en büyük petrol rafinerileri işletmecisi Tüpraş; en büyük demir çelik fabrikaları olan Ereğli, İskenderun; en büyük holdingleri olan Koç, Sabancı, Anadolu; en büyük perakendecileri olan Bim, Migros ve ismini sayamayacağım bir sürü diğer büyük şirketlerin büyük bir yapısal sorun olmadığı müddetçe kazançlarını seneler içerisinde büyütmeye devam edecekleri varsayılır. Şirketin güncel piyasa değeri hakkında adil değer varsayımı yapamayan veya genel konjonktür takibini gerçekleştiremeyen biri bile başarılı bir temettü yatırımcısı olabilir.

- Disiplin: Temettü yatırımı yatırımcının biraz sabrını zorlar. Yatırımcı uzun vadeli getiriye odaklandığı için yeri gelir portföydeki bazı şirketler güzel getiri sağlarken bazıları 3-4 yıl boyunca yerinde sayar ve kendisi sabırla yatırım yapmaya devam eder. Bu yatırımı benimseyen biri fiyatlara çok fazla takılmadan paylarını artırmaya odaklandığı için ciddi bir yatırım disiplini elde eder. Bu da aslında çoğu acemi borsa yatırımcısında olan “parayı bir an önce katlayayım” tarzındaki gereksiz açgözlülüğü törpülemeyi sağlar.

- Kurumsal/Köklü Firmalara Ortaklık: Sonuçta bir şirket düzenli olarak temettü ödüyorsa bu aynı zamanda düzenli olarak kâr elde ettiği anlamına gelir. Bu tarz şirketler genellikle iyi yönetilen, sektöründeki köklü şirketlerdir. Büyük şirketlerin büyüme potansiyeli daha düşük olduğu için bu durum her ne kadar getirileri törpülese de aynı zamanda genellikle düşüş dönemlerinde daha az volatilite yaşayan şirketlere ortak olmak anlamına gelir.

- Düzenli Pasif Gelir: Portföydeki şirketlerden sene içerisinde gelen temettü ödemeleriyle kira geliri ya da tahvil kuponu ödemesi gibi bir nakit akışı sağlanır. Bu da özellikle emeklilik gibi daha uzun vadeli planlar yapanlar için oldukça caziptir. Ayrıca bu düzenli temettü ödemeleri piyasa düşüşlerinde yatırımcılara psikolojik olarak rahatlık sağlar.

Dezavantajlar

- Düşük Büyüme Potansiyeli: Basit düşünelim. Bir şirket kâr elde edince ne yapabilir? Ya o kârı işletmesini daha da büyütmek için kullanır ya da hissedarlarına temettü olarak dağıtır. Temettü ödeyen şirketler yatırım yapmazlar vs. demiyorum elbette ancak elindeki paranın tamamını işletmeyi büyütmek için kullanmak yerine tamamını ya da bir kısmını hissedarlara dağıtan bir şirketin büyüme potansiyeli de diğer şirketlere göre daha düşüktür.

- Vergi: Hissedarlar aldıkları temettülerden devlete %15 stopaj vergisi öderler. Bu da net getiriyi düşürür. Örneğin bugün bir payı 100 TL olan bir hisse, hisse başı 5 TL temettü dağıttığında 95 TL’ye düşer ve yatırımcıdan da 5 TL temettü ödemesi için 75 kuruş stopaj alınır. Yatırımcının elinde 95 TL değerinde hisse + 4,25 TL temettü=99,25 TL olur. Yani temettü ödemesi nedeniyle bu yatırımcı aslında 75 kuruş zararlı çıkmış olur. Bu da getirileri düşürür.

- Fırsat Maliyeti: Sadece temettü ödeyen şirketlere yatırım yapma prensibi edinmiş bir yatırımcı yüksek büyüme potansiyeline sahip diğer yatırım fırsatlarını kaçırabilir. Sırf temettü ödemediği için yatırım yapılmayan şirketler hissedarlarına dağıtmadığı kazançlarını yatırımlarda değerlendirerek daha hızlı büyüyebilirler.

- Temettü Kesintisi Riski: Şirketler ne kadar kurumsal olup düzenli temettü ödeme alışkanlığına sahip olsalar da bazı dönemlerde işlerin yolunda gitmemesinden, bazı dönemlerde ise sermayeyi yatırıma yönlendirmek istemelerinden ötürü temettü dağıtmayabilirler. Bu da nakit akışı amacıyla yatırım yapan temettü yatırımcısının nakit akışına zarar verir. Örneğin 2011’den 2022’ye kadar kesintisiz temettü ödemesi gerçekleştiren ve o dönemde bütün temettücülerin portföyde en yüksek ağırlıkla yer verdiği Ereğli Demir Çelik 2023 yılında temettü ödememe kararı almıştı. Yine aynı şekilde 1999-2019 yılları arasında 2015 haricinde düzenli temettü dağıtan Tüpraş da 2020-2022 yılları arasında temettü ödemelerini durdurmuştu.

- Sektör Konsantrasyonu Riski: Düzenli temettü ödeyen şirketler genellikle bazı sektörlerde yoğunlaştıkları için temettü yatırımcıları farklı sektörlerdeki büyüme fırsatlarını kaçırabilirler. Portföyün sektörel anlamında iyi bir çeşitliliğe sahip olmaması da risk oluşturur.

Temettü Yatırımı ile Fon Yatırımı Karşılaştırması

Şimdi biraz da TEFAS fonlarıyla temettü yatırımını kıyaslayalım…

Yatırımcılar her ne kadar başlangıçta uzun vadeli temettü yatırımı anlayışıyla yola çıksalar da zaman içerisinde birçoğu aslında daha orta vadeli ve temettüyü daha az önemseyen bir anlayışa evriliyorlar. Çevremde bizzat gözlemlediğim insanların yanı sıra sizlerin de takip ettiği birçok fintweet hesabı zaman içerisinde dediğim anlayışa evrildi ya da takipçi kaygısıyla “ya benim uv(uzun vade) temettü portföyüm başka, ov(orta vade) portföyüm başka” diye söylemeye başladılar ancak bunlardan 1-2 tanesini yakından da biliyorum ki neredeyse bütün paralarını ov portföy dedikleri, aktif olarak süreci yönettikleri portföylerinde tutuyorlar.

Eğer yatırımcılar borsayla yeni tanıştıysa bana göre yapmaları gereken şey paralarını TEFAS fonlarında değerlendirmeleridir. En azından buradaki yatırım fonlarının yöneticisi olan profesyoneller sizin yapamayacağınız döngüsel değişiklikleri daha az hatayla yapabilirler. Burada da fon seçerken özellikle tematik olmayanları seçmeleri gerekir. Yani “banka fonu, bist30 fonu, katılım fonu, temettü fonu, teknoloji fonu, iştirak fonu” gibi adlarla kurulanlar olmamalı. Portföy yöneticisine hisse seçimi konusunda kısıtlama verilmemeli.

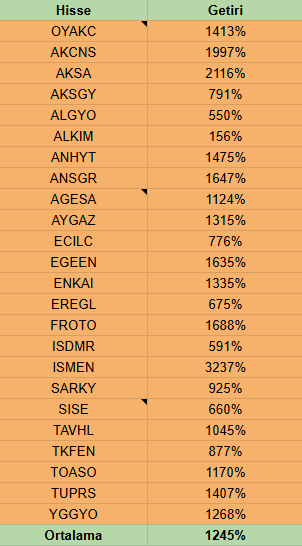

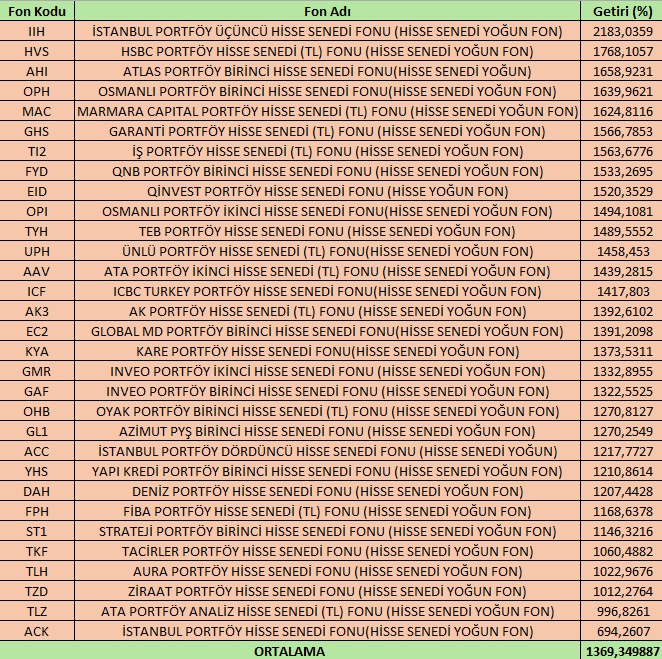

Merak edip 5 yıl önceki BİST Temettü 25 endeksindeki 25 şirketin 5 yıllık getirilerini çıkardım ve sonrasında bunu TEFAS’taki son 5 yıldır işlem gören tematik olmayan fonlarla kıyasladım. Sonuçlarına birlikte bakalım:

Bu şirketlerden OYAKC yerine o dönemde ADANA, AGESA yerine AVISA, SISE yerine de TRKCAM ve SODA vardı. Şişecam’daki 2 şirketin birleşmesi nedeniyle 24 hisse gözüküyor. İçlerinde ISMEN, AKSA, AKCNS, ANSGR, EGEEN, FROTO gibi mükemmel getiriye sahip şirketler olduğu gibi AKSGY, ALGYO, ALKIM, ECILC, EREGL, ISDMR, SARKY, SISE ve TKFEN gibi berbat getirilere sahip şirketler de var ve 5 yıllık ortalama getirileri ödenen temettüler dahil %1245 olmuş.

Hem fonlarda hem de hisse senetlerinde yatırımcının ortalama getiriyi elde ettiğini varsaydığımızda fonlara yatırım yapan kişinin getirisinin %10 daha fazla olduğunu görüyoruz. Bu da seneye vurduğumuzda %1,92 daha fazla getiri demek. Bir kişi emekli olana kadar kabaca 25-65 yaş arası 40 yıl çalışıyor. Aktif çalışma döneminde yatırımlarını her yıl %1,92 daha yüksek getiriyle büyüten birinin, büyütemeyen birine kıyasla %113 daha fazla birikimi oluyor. Yani birinin emekli olduğunda kenarda 100 lirası varsa, diğerinin 213 lirası var. Bileşik getirinin etkisi burada gerçekten çok büyük. Kaldı ki fon seçimi hisse seçiminden farklıdır. Son 5 yıldır en yüksek getiri sağlayan fonların önümüzdeki 5 yılda da en yüksek getiri sağlayan fonlar olma olasılığı, son 5 yıldır en yüksek getiri sağlayan hisselerin önümüzdeki 5 yılda da en yüksek getiriyi sağlayan hisseler olma olasılığından daha fazladır. Çünkü hisselerde şu an konjonktür gereği döngünün dibinde veya tepesinde olabiliriz. Belki 5 yıl sonra bugün cam sektörü ve demir çelik sektörü şu anki dibinden kurtulmuş olacak ve aynı listeye baktığımızda en tepede SISE, EREGL, ISDMR gibi şirketleri göreceğiz. Zaten aynı listeyi 2021 veya 2022’de yapsak emin olun öyle olurdu🙂 Ancak fonlarda ise getiriyi belirleyen ana unsur portföy yöneticilerinin becerileridir. Portföy yönetiminde başarılı bir yönetici muhtemelen önümüzdeki 5 yılda da rakiplerine kıyasla daha iyi portföy yönetecek ve yine zirvelerde olacaktır. Bu sebeple TEFAS fonu seçerken tematik olmayan fonlara bakmak ve son 3-4-5-10 yıl gibi uzun vadelerde en başarılı olabilen fonların kesişim kümesini satın almak emin olun getirilerinizi çok daha yükseltir. Bu konuyla ilgili Serkan Ünal hocamızın ya okuduğum bir kitap veya makalesinde ya da Youtube kanalında çok güzel bir araştırması vardı. Kendisini takip etmenizi öneririm.

Sonuç

Temettü yatırımı eminim ki uzun vadede yatırımcıya çok güzel paralar kazandırır ancak bence borsa yatırımına yeni başlayan ve dinamiklere hakim olmayan birinden ziyade artık belirli bir portföy büyüklüğüne ulaşmış ve portföyden tek beklentisi ev alıp kiraya vermek gibi kendisine nakit akışı yaratması olan insanlara uygun bir yatırım stratejisidir. Eğer illa temettü yatırımcısı olunacaksa da kişinin kendini şirket değerlemeleri üzerinde geliştirerek(özellikle temel analiz) en azından portföyündeki şirketlerin pahalı olduğu dönemlerde portföydeki ağırlığını düşürüp, ucuz kaldığı dönemlerde ağırlığını yükseltmeyi becerebilmesi gerekir. Ben temettü yatırımı yaptığım dönemlerde şirketlerimin genel kuruluna mümkünse fiziki, mümkün değilse elektronik ortamdan katılırdım. Her şirketimle ilgili bir excel dosyam vardı ve detaylı olarak verilerini oradan takip ederdim. Mesela FROTO, TTRAK gibi şirketlerin aylık olarak açıkladıkları üretim ve satış verilerini, aracı kurumlara ortaksanız borsanın hacim verilerini, havayolu şirketlerinin uçuş verilerini, beyaz eşyacılar için TÜRKBESD’in aylık açıkladığı üretim ve satış verilerini, demir-çelik sektörü için haftalık/aylık olarak HRC ve demir fiyatlarını, Tüpraş için aylık olarak açıklanan ürün marjlarını mutlaka takip edip not almalısınız.

İnsanoğlu gelişen bir varlık. Tanıdığım bütün başarılı yatırımcılar sürekli olarak hatalarından ders çıkarıp yatırım stratejilerini her geçen gün daha da güçlendiriyorlar. Bu yüzden ne tür bir yatırım stratejisini izlemenizden bağımsız olarak sürekli kendinize karşı özeleştiriler yapıp daha iyi olmaya odaklanmalısınız. Bunu yapan günlük al-satçılar, karşıt yatırımcılar, temettü yatırımcıları, değer yatırımcıları veya trend yatırımcıları çok güzel getiriler elde ediyorlar. Sabit düşünmek gelişmemizin önündeki en büyük engeldir. Yazımı William Delbert Gann’ın bir sözüyle tamamlamak istiyorum:

“Bilge bir adam fikrini değiştirir. Bir aptal asla.”

Okuduğunuz için teşekkür ederim.

Selam ve sevgilerimle.

Caner.

Yeni blog hayırlı olsun. Yatırım dünyası için temettüler çok önemli görülüyor. Sadece temettü mantığı bazen yanıltsa da temettü ödeyen şirketlerin genellikle kurumsallığı yapılan yatırımın hata riskini azaltıyor. Ayrıca temettü ödemesi kar elde ettiği anlamına da geldiği için karlı şirketlere de yatırım yapmış olmak güzel

Teşekkür ederim. Dediklerinize katılıyorum.

Bize bunlarla gel be hocam. Ağzından olmasada kaleminden bir şeyler takip etmek ilaç gibi geldi bünyeye. Umarım düzenli olarak yazmaya devam edersin. Sevgiler.

Çok teşekkürler 🙂

Bir şeyler üretmeden duramıyorum. Yazmak video çekmeye göre çok daha esnek ve çok daha kafa dağıtıcı. Belirli bir düzen içerisinde olmasa da arayı açmadan yazılar yayınlamaya devam edeceğim. Umarım beğenirsiniz. Sevgiler.